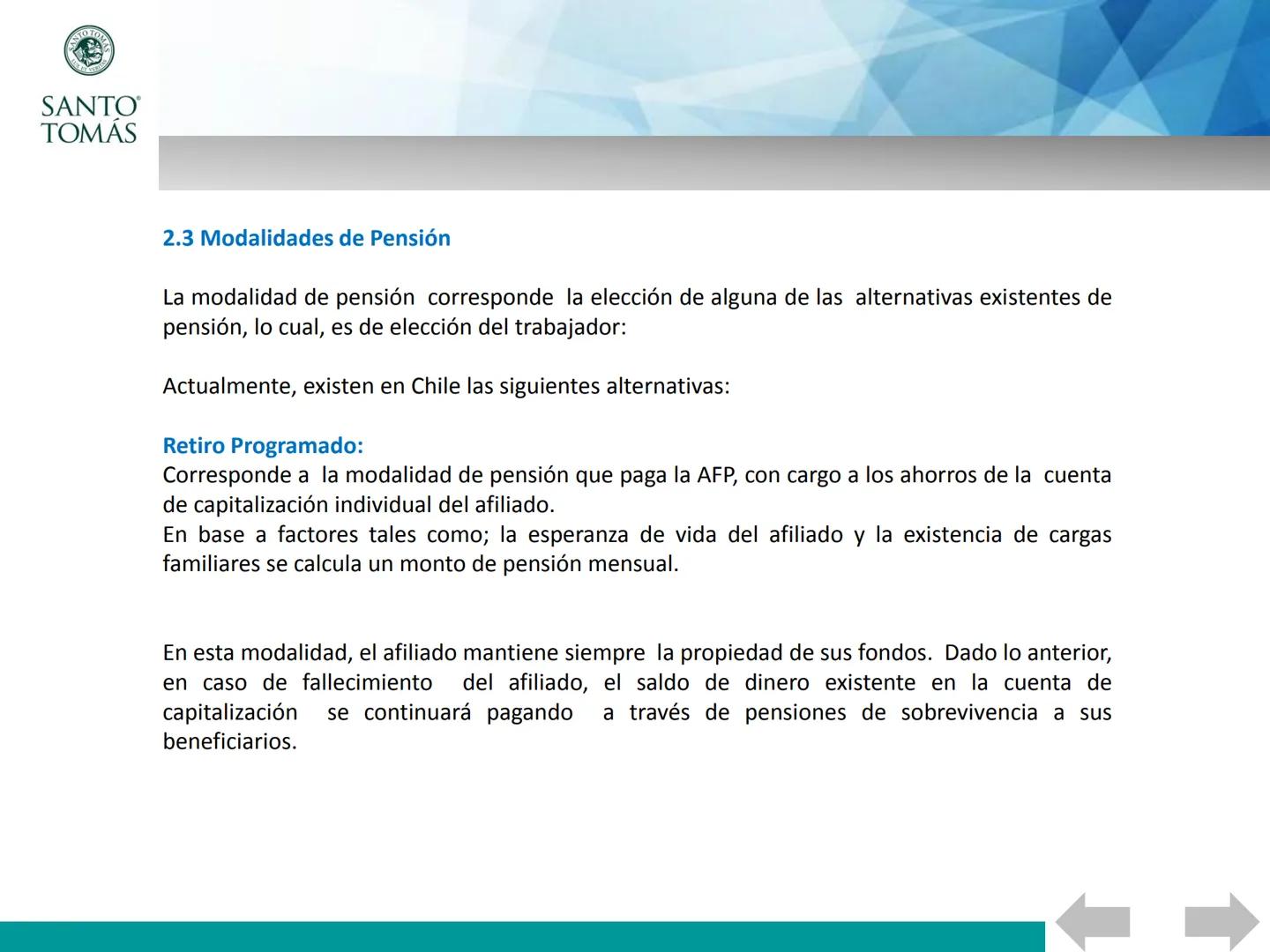

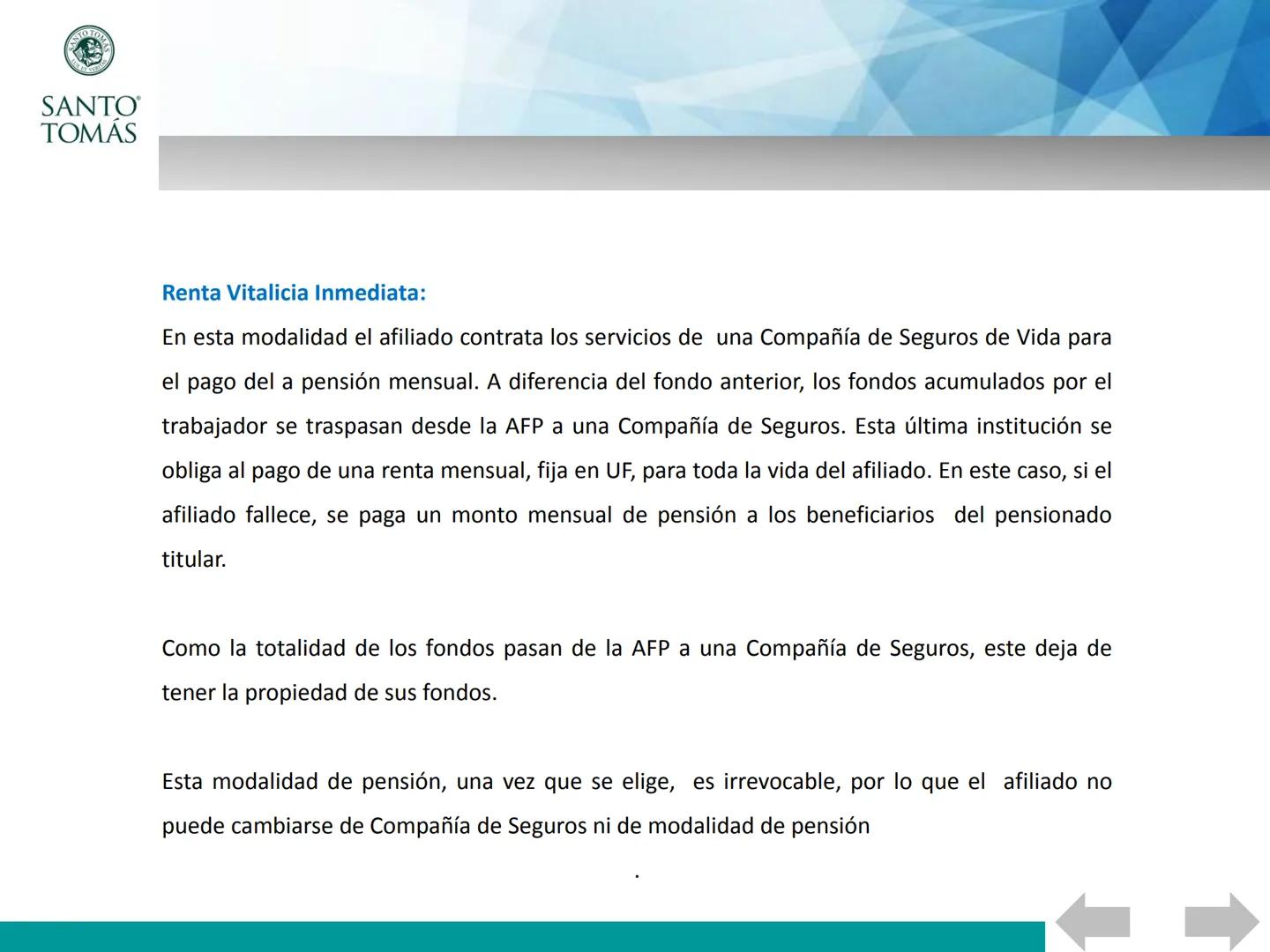

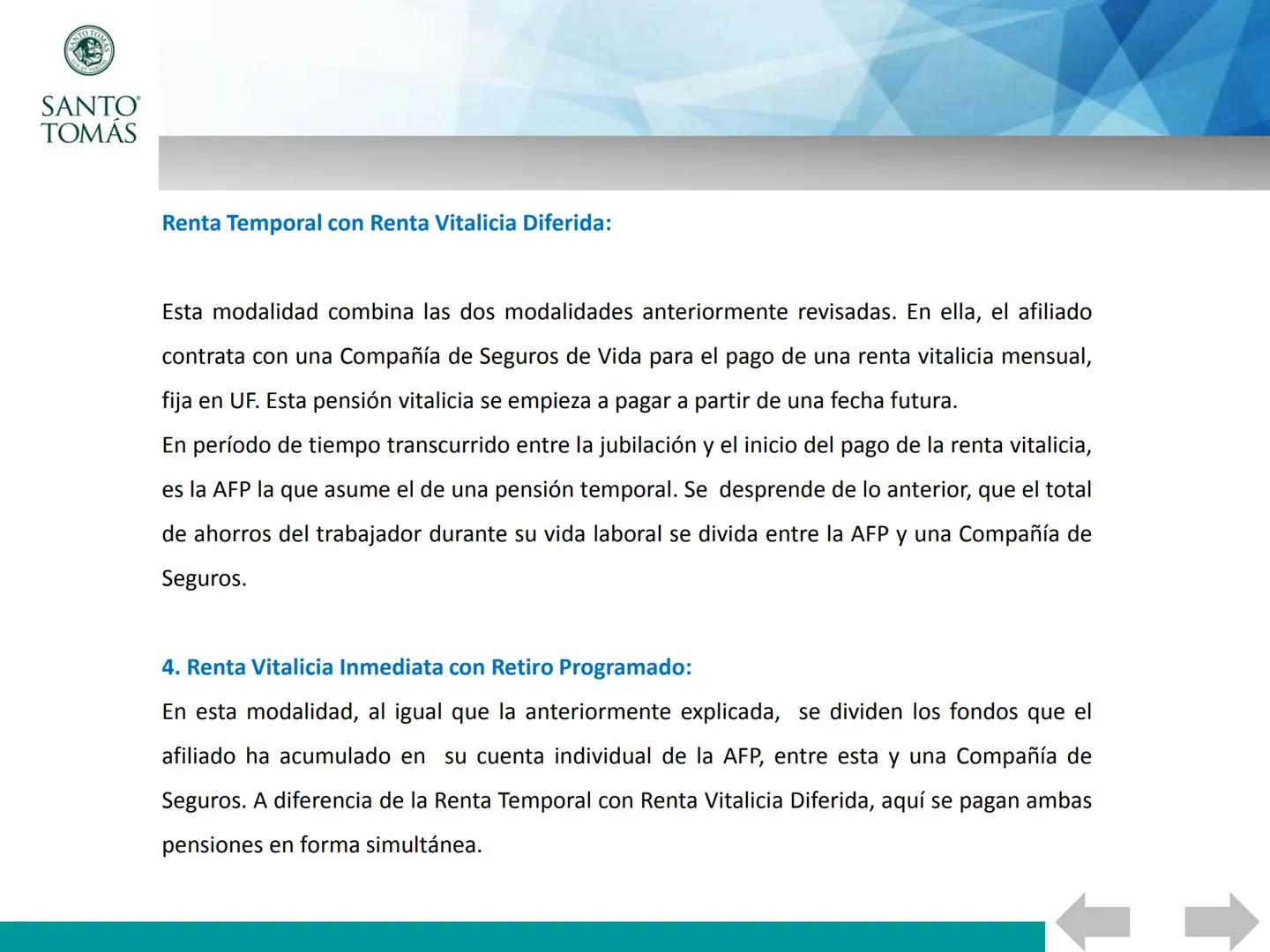

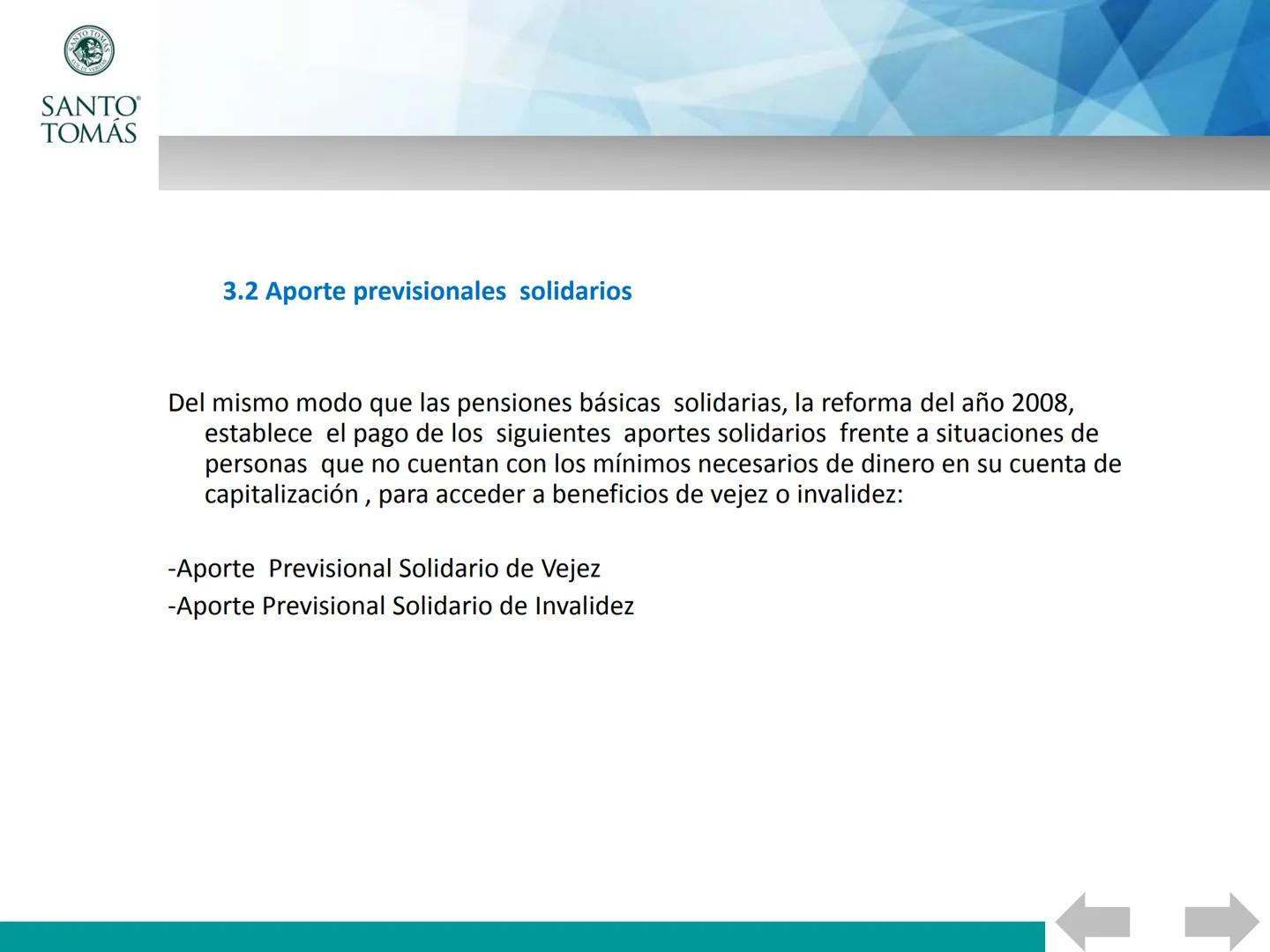

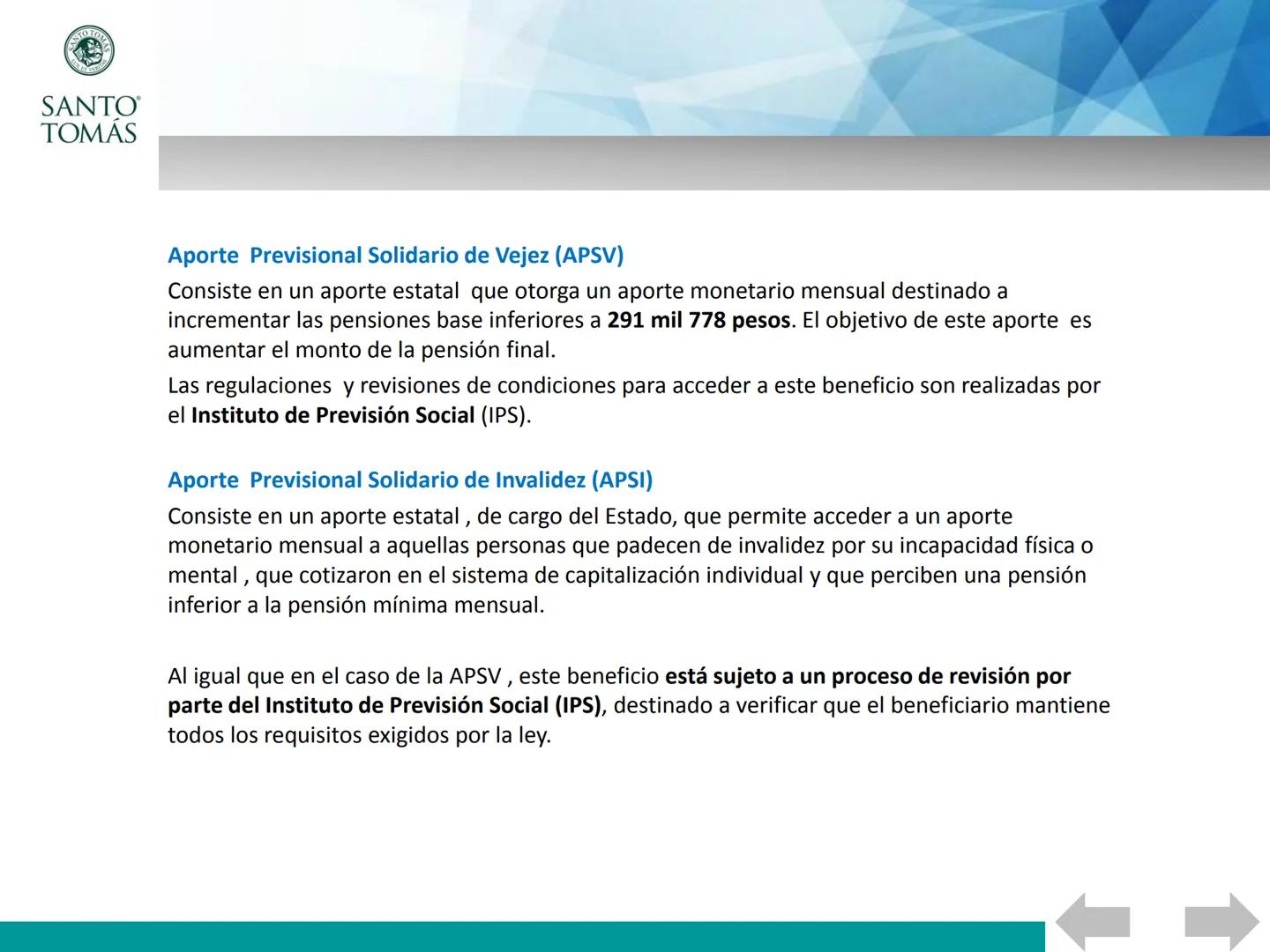

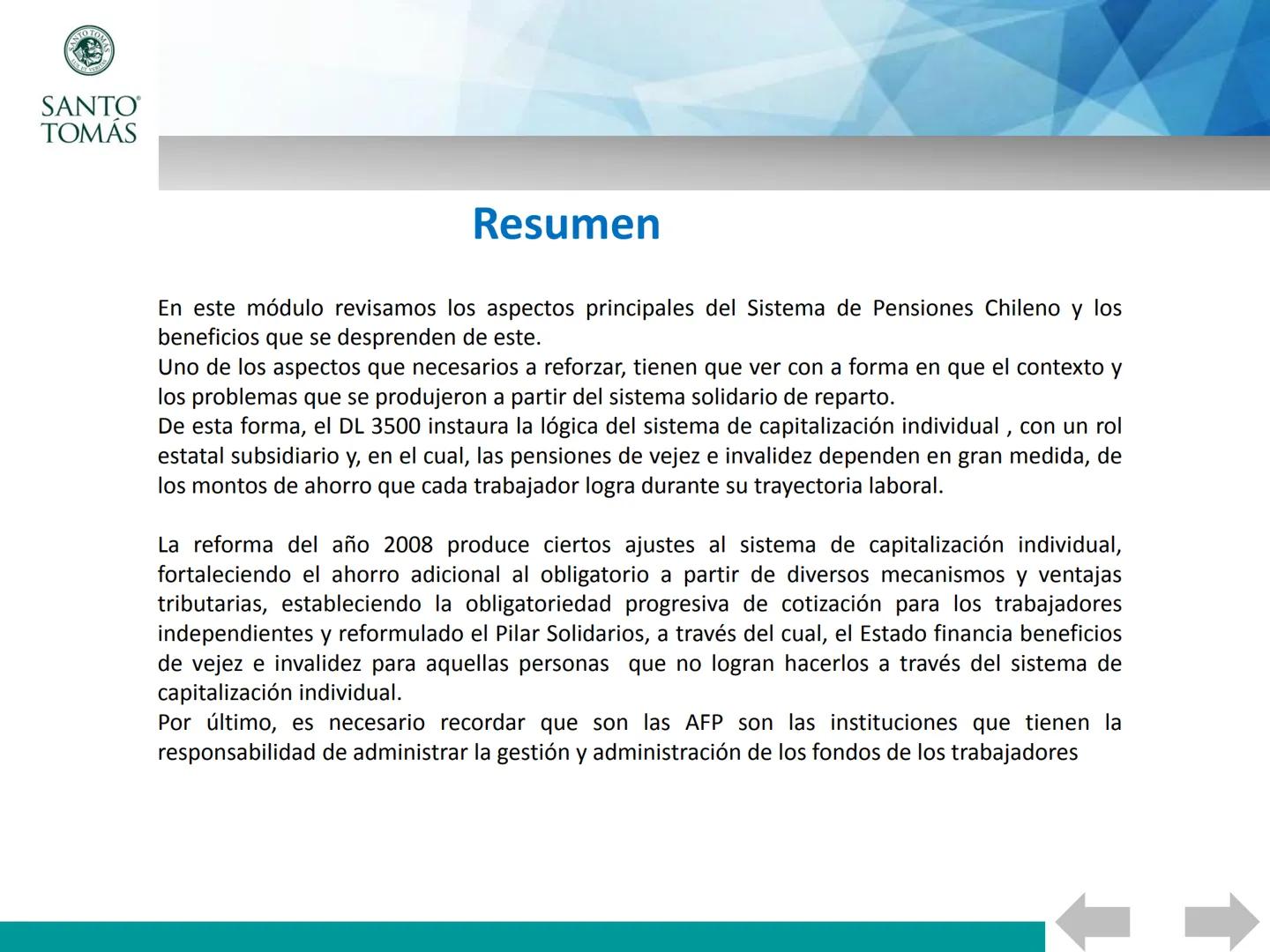

El sistema de pensiones chileno ha evolucionado significativamente a lo...

El Sistema de Pensiones en Chile: Todo lo que Necesitas Saber

M

Maria Acuña Ramirez@mariaacuaramire

1 / 45

1

of 45

Asignatura: Beneficios Previsionales de la Salud

El sistema de pensiones en Chile constituye un pilar fundamental de la seguridad social, diseñado para proporcionar ingresos a las personas durante su etapa de retiro o en casos de invalidez.

En esta unidad analizaremos cómo ha evolucionado históricamente este sistema, desde el antiguo régimen de reparto hasta el actual modelo de capitalización individual.

Nos centraremos en comprender los hitos históricos que marcaron su desarrollo, las distintas modalidades de pensión existentes, y el funcionamiento del pilar voluntario que complementa el ahorro obligatorio.

💡 Conocer el sistema previsional no solo es relevante para tu formación académica, sino que te dará herramientas para tomar decisiones financieras que afectarán tu futuro y el de tu familia.

2

of 45

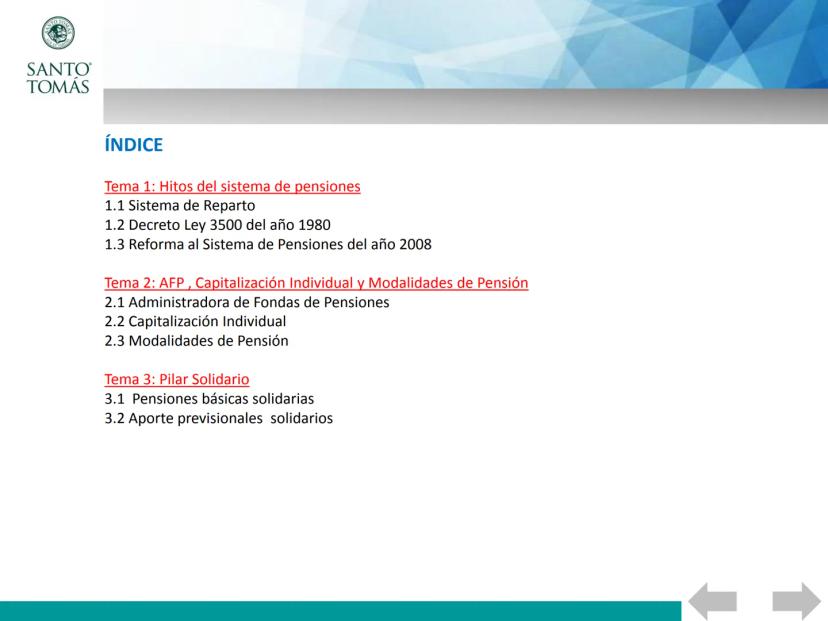

Estructura de la Unidad

La unidad está organizada en tres grandes temas que te permitirán comprender en profundidad el sistema de pensiones chileno:

Tema 1: Hitos del sistema de pensiones

- Exploraremos el antiguo Sistema de Reparto que funcionó hasta 1980

- Analizaremos el cambio radical que significó el Decreto Ley 3500 de 1980

- Estudiaremos la Reforma al Sistema de Pensiones de 2008 y sus implicaciones actuales

Tema 2: AFP, Capitalización Individual y Modalidades de Pensión

- Conoceremos qué son las Administradoras de Fondos de Pensiones

- Comprenderemos el funcionamiento de la Capitalización Individual

- Identificaremos las distintas Modalidades de Pensión disponibles

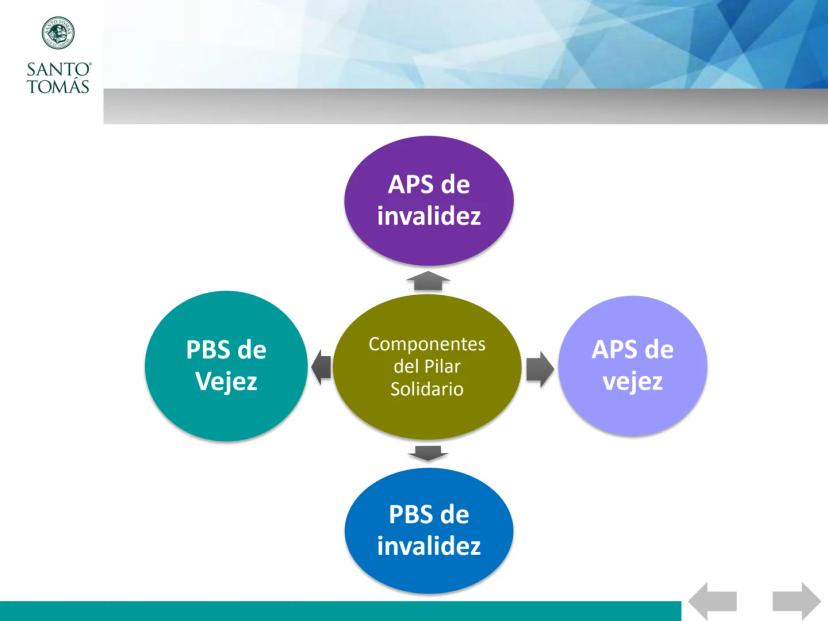

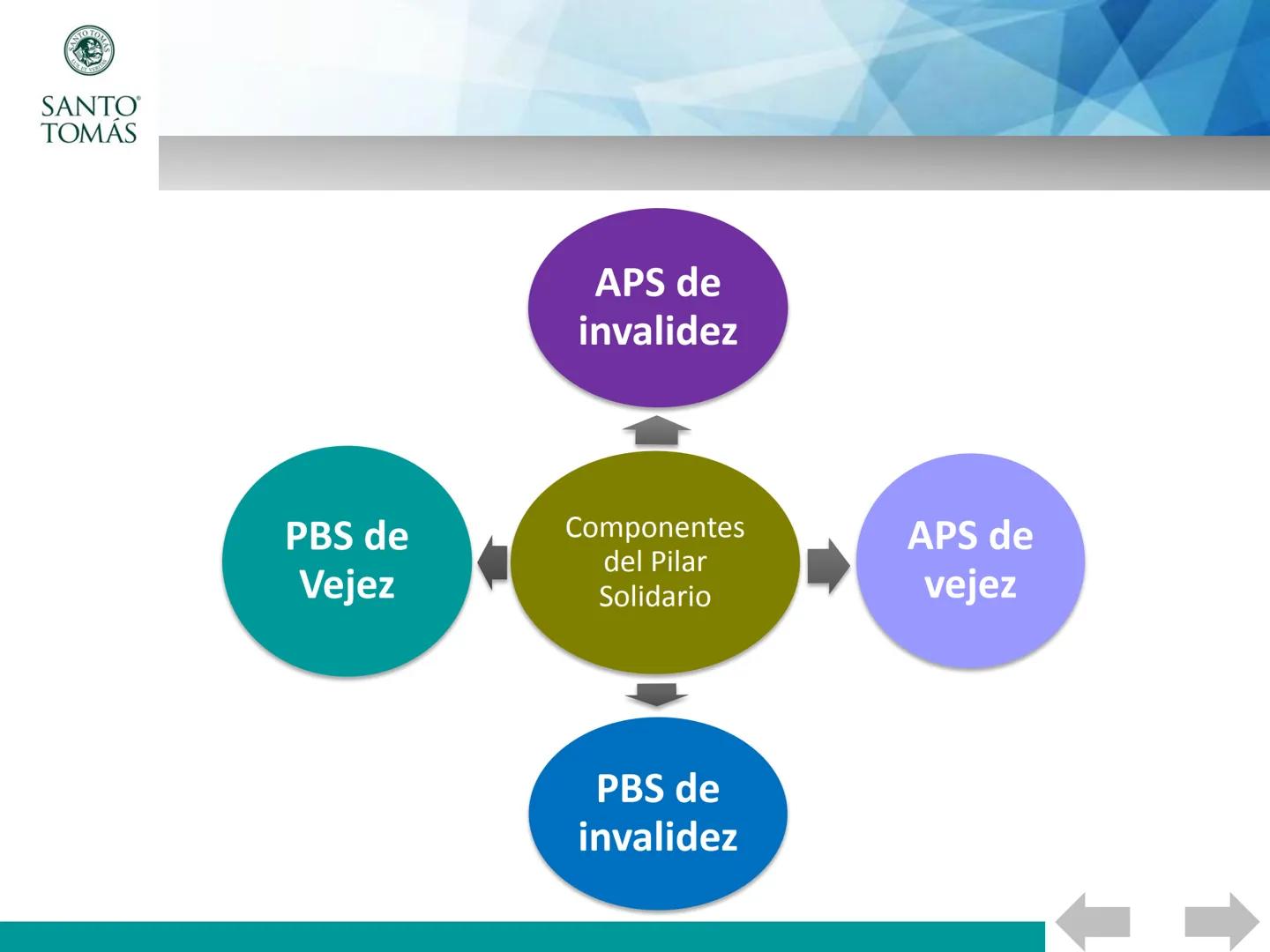

Tema 3: Pilar Solidario

- Aprenderemos sobre las Pensiones Básicas Solidarias

- Conoceremos los Aportes Previsionales Solidarios

🔑 Estos tres ejes temáticos te darán una visión completa del sistema, permitiéndote entender tanto su dimensión histórica como su funcionamiento actual.

3

of 45

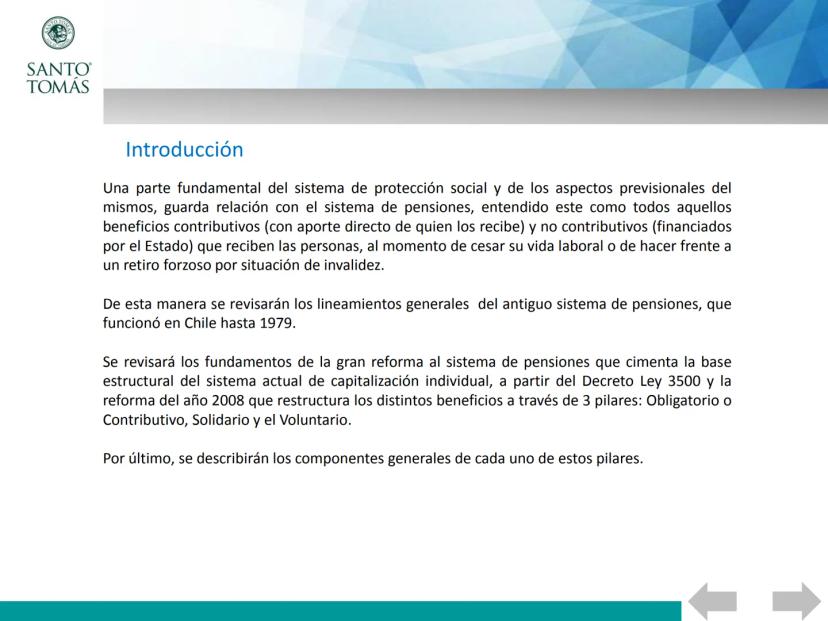

Introducción al Sistema de Pensiones

El sistema de pensiones es un componente esencial del sistema de protección social chileno. Su función principal es proporcionar ingresos a las personas cuando cesan su vida laboral por jubilación o cuando enfrentan un retiro forzoso debido a invalidez.

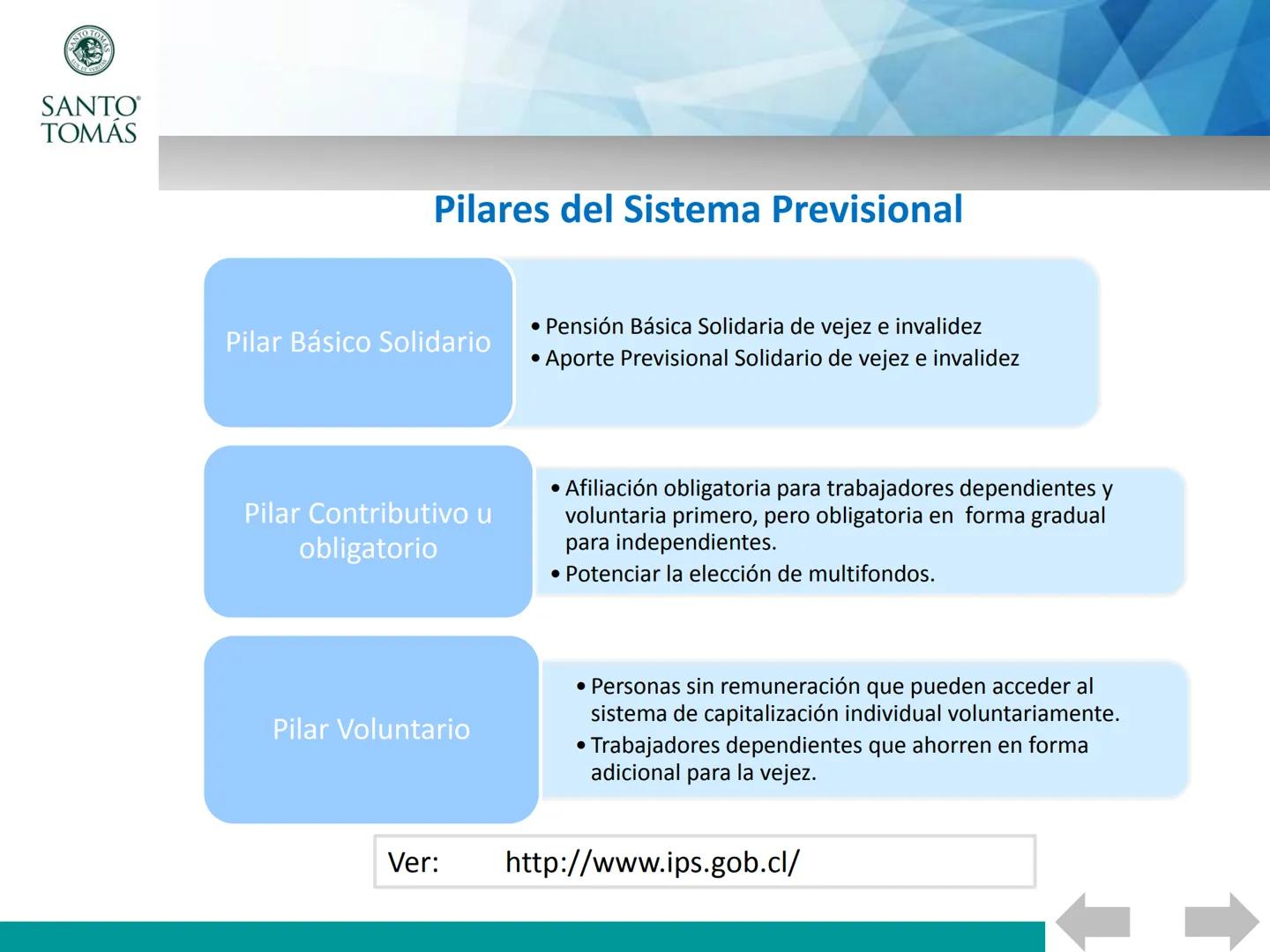

Actualmente, el sistema chileno integra tanto beneficios contributivos (financiados con aportes directos de quienes los reciben) como beneficios no contributivos (financiados por el Estado). Esta estructura mixta es resultado de una evolución histórica que ha pasado por tres grandes etapas:

- El sistema de reparto que funcionó hasta 1979

- La reforma estructural establecida por el Decreto Ley 3500 de 1980

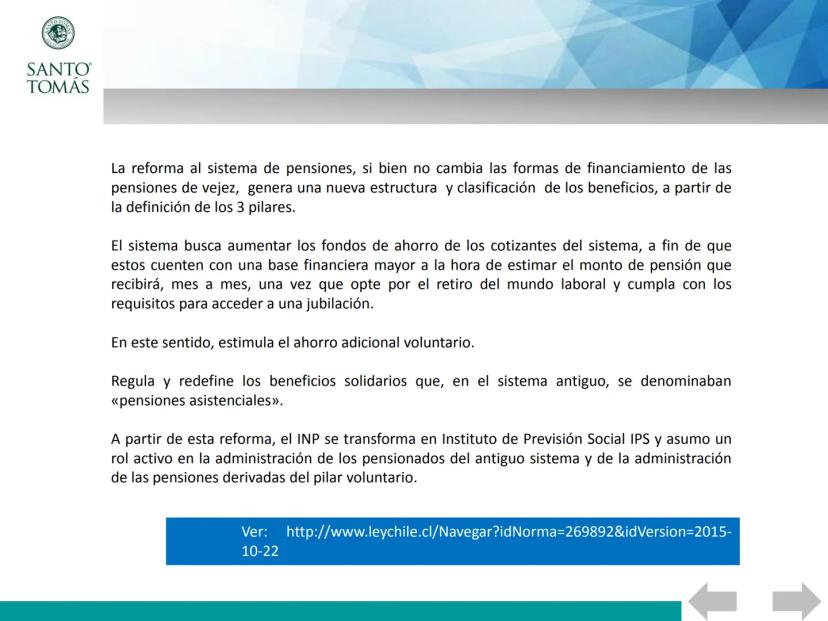

- La reforma del año 2008 que reorganizó el sistema en tres pilares: Obligatorio o Contributivo, Solidario y Voluntario

Cada uno de estos momentos históricos respondió a desafíos específicos de su época, y juntos configuraron el actual modelo previsional chileno que conoceremos en detalle.

📌 A lo largo de la unidad, verás cómo las transformaciones del sistema previsional han buscado equilibrar la sostenibilidad financiera con la protección social de los adultos mayores.

4

of 45

Hitos del Sistema de Pensiones

La evolución del sistema de pensiones en Chile refleja los cambios sociales, demográficos y económicos que ha experimentado el país a lo largo de su historia. Conocer estos hitos es fundamental para comprender por qué tenemos el sistema actual y cómo funciona.

En las siguientes páginas analizaremos tres momentos cruciales:

- El sistema de reparto basado en la solidaridad intergeneracional

- La reforma radical de 1980 con el Decreto Ley 3500

- La reforma de 2008 que buscó corregir las deficiencias del sistema

Cada uno de estos momentos responde a distintas visiones sobre cómo debe organizarse la seguridad social y qué papel deben jugar el Estado, los individuos y el mercado en la provisión de pensiones.

💡 Estos cambios no son solo técnicos sino que reflejan distintas concepciones sobre la protección social y la responsabilidad individual frente al futuro.

5

of 45

Historia de la Seguridad Social en Chile

La evolución de la seguridad social en Chile puede dividirse en tres grandes etapas, cada una con un modelo distintivo:

Siglo XIX: Beneficencia y asistencia social

- Sistema basado principalmente en la caridad

- La Iglesia era la institución dominante en la provisión de ayuda social

- No existía un sistema formal de pensiones

1900-1980: Sistema de Reparto

- El Estado asume un rol protagónico en la protección social

- Se crean múltiples Cajas de Previsión para distintos gremios

- Las pensiones de los jubilados se financian con los aportes de los trabajadores activos

1980 a la fecha: Capitalización Individual

- Las AFP (Administradoras de Fondos de Pensiones) se convierten en el centro del sistema

- El Estado adopta un rol subsidiario

- Cada trabajador financia su propia pensión mediante el ahorro individual

Esta transición refleja el cambio desde un enfoque colectivo hacia uno más individualizado en la protección para la vejez.

📚 Este cambio de paradigma en Chile fue pionero en América Latina y ha sido estudiado por numerosos países como referencia para sus propias reformas previsionales.

6

of 45

Sistema de Reparto

El antiguo sistema de pensiones que operó en Chile hasta 1980 se fundamentaba en el principio de solidaridad intergeneracional. En este modelo, las pensiones de los trabajadores jubilados se pagaban con las cotizaciones de los trabajadores activos y los aportes de los empleadores, formando un fondo común de financiamiento.

Una característica distintiva de este sistema era que el monto de las pensiones no dependía directamente de lo aportado por el trabajador durante su vida laboral, sino de disposiciones establecidas por su Caja de Previsión. El cálculo se basaba generalmente en el promedio salarial de los últimos años de trabajo.

La cotización en este sistema era variable pero rondaba aproximadamente el 22% del sueldo, un porcentaje significativamente mayor al actual. Los fondos eran administrados por diversas Cajas de Previsión, a las que los trabajadores se afiliaban según la naturaleza de su actividad laboral.

Los requisitos para jubilarse variaban considerablemente entre las distintas cajas, aunque generalmente consideraban factores como la edad y los años de servicio.

💡 Una desventaja clave de este sistema era su vulnerabilidad ante cambios demográficos: a medida que la población envejecía, cada vez había menos trabajadores activos financiando a más jubilados.

7

of 45

Problemas del Sistema de Reparto

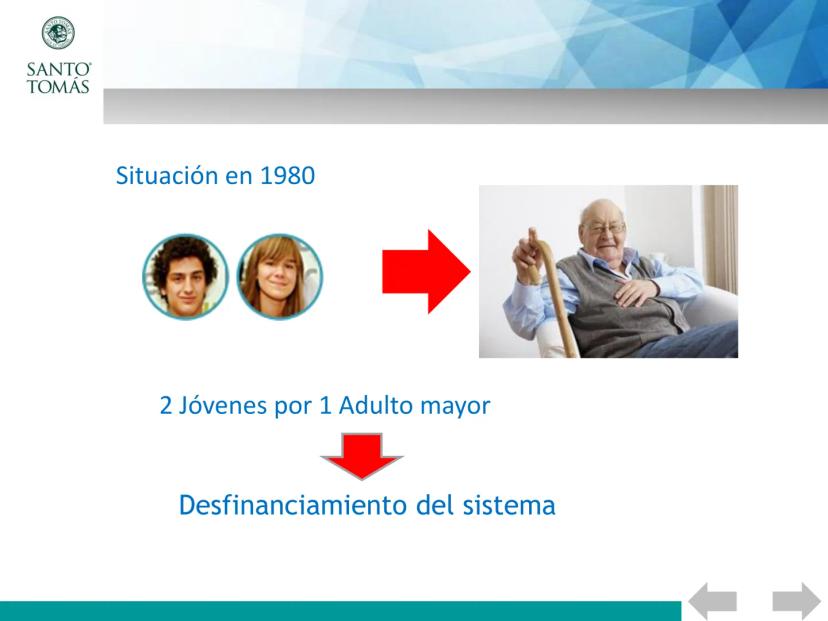

El sistema de reparto comenzó a mostrar serias deficiencias en su funcionamiento a medida que avanzaba el siglo XX. Entre 1970 y 1980, la situación se volvió insostenible: el Estado debía financiar casi el 28% de los beneficios debido a que el modelo intergeneracional ya no podía autosustentarse.

Los requisitos para obtener una pensión variaban enormemente según la Caja de Previsión. Por ejemplo, en la Caja de Empleados Particulares, los hombres necesitaban tener 65 años y las mujeres 60, además de contar con al menos 10 años de cotizaciones.

Esta disparidad creaba un sistema fragmentado y desigual. Algunos grupos privilegiados, como los parlamentarios, podían jubilarse con solo 15 años de trabajo, mientras otros requerían 35 años de servicio.

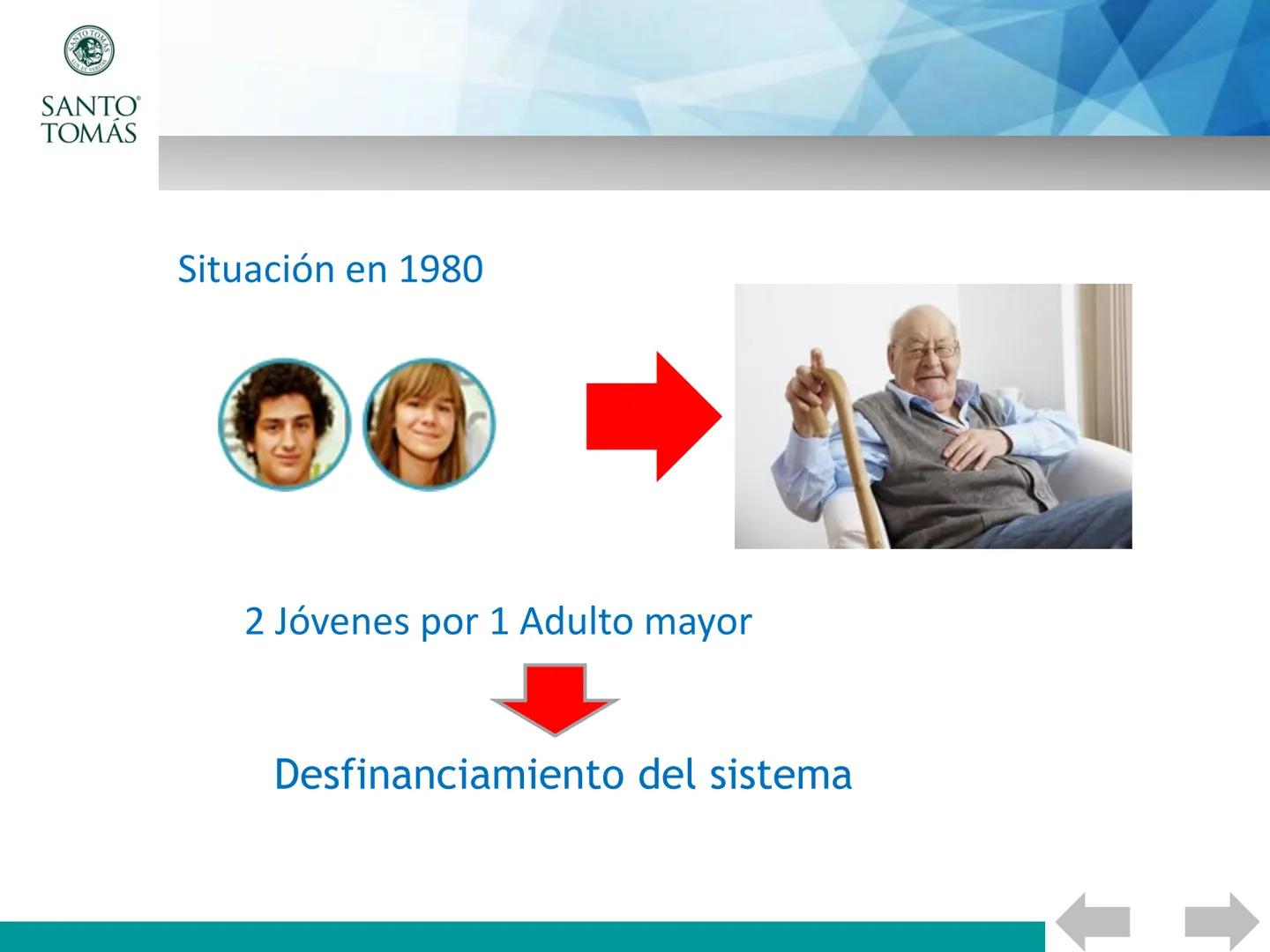

La principal razón del colapso del sistema fue la transición demográfica: en 1947 había 37 jóvenes por cada adulto mayor, pero para 1980 esta relación se había reducido dramáticamente a solo 2 jóvenes por adulto mayor.

⚠️ Además del factor demográfico, el sistema se debilitó por prácticas como declarar sueldos menores a los reales para reducir las cotizaciones, y por la tendencia a cotizar por períodos mínimos y montos bajos.

8

of 45

Cajas de Previsión en el Sistema de Reparto

El sistema de reparto operaba a través de múltiples Cajas de Previsión, cada una vinculada a un sector laboral específico. Esta fragmentación creaba un sistema complejo y desigual. Algunas de las principales Cajas eran:

- Ex Caja de Previsión y Estímulo de los Empleados del Banco del Estado de Chile

- Ex Caja de Previsión de la Marina Mercante Nacional (secciones de Oficiales y Tripulantes)

- Ex Caja de Previsión de la Hípica Nacional

- Ex Servicio Seguro Social

- Ex Caja de Empleados de Obras Sanitarias

- Ex Caja de Retiro y Previsión Social de los Ferrocarriles del Estado

- Ex Caja Nacional de Empleados Públicos y Periodistas

- Ex Caja de Previsión de Empleados Municipales (Santiago, Valparaíso y República)

- Ex Caja de Empleados Particulares

Esta estructura reflejaba la segmentación del mercado laboral chileno y creaba grandes diferencias en los beneficios y requisitos entre distintos grupos ocupacionales.

🔎 La existencia de tantas cajas diferentes no solo generaba desigualdad, sino también ineficiencias administrativas y dificultades para la supervisión del sistema.

9

of 45

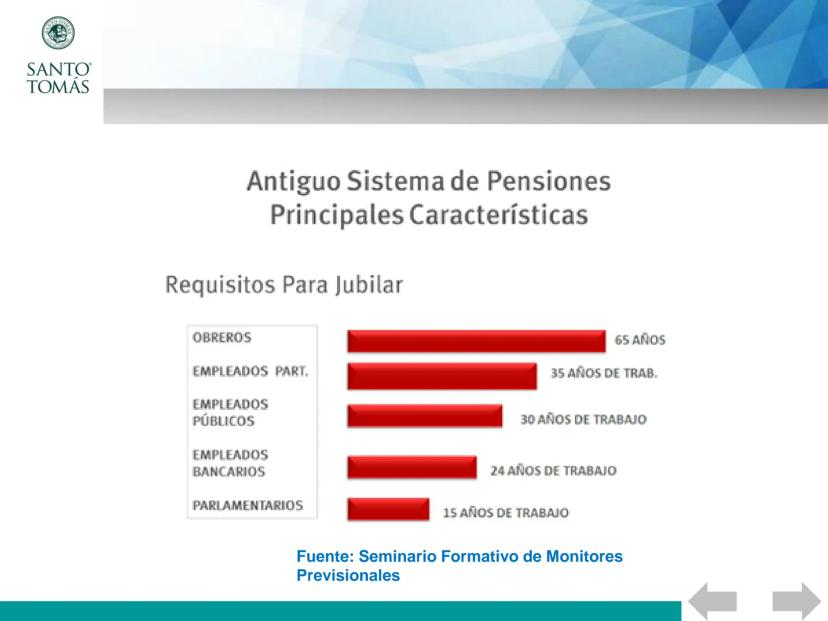

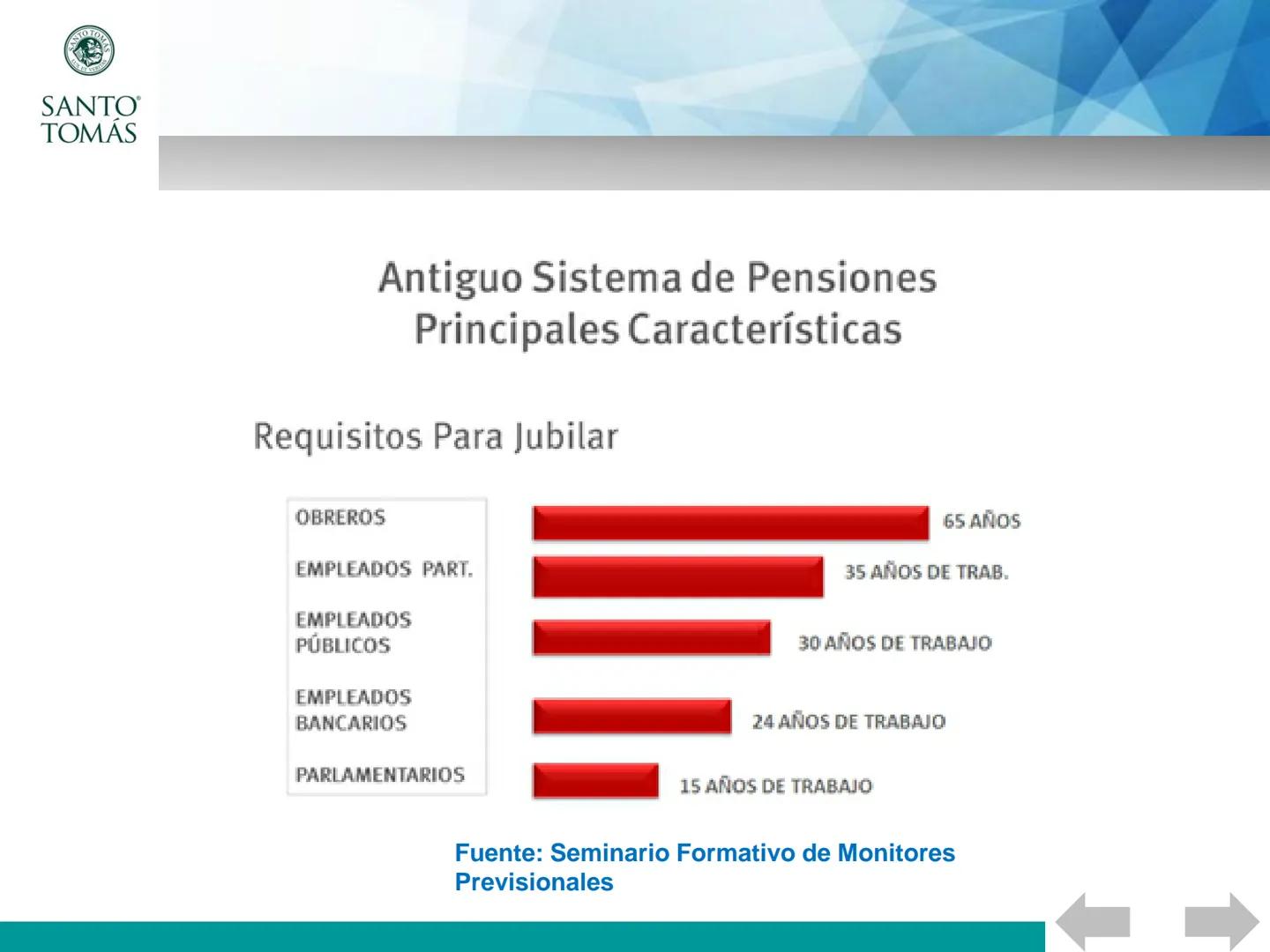

Beneficios del Sistema de Reparto

Además de la multiplicidad de Cajas, el sistema de reparto ofrecía diversos tipos de beneficios a sus afiliados, entre ellos:

- Pensiones de vejez: para trabajadores que cumplían con la edad y años de servicio requeridos

- Pensiones de viudez: para cónyuges sobrevivientes de afiliados fallecidos

- Pensiones de orfandad: para hijos de afiliados fallecidos

Sin embargo, las condiciones para acceder a estos beneficios variaban considerablemente según la Caja de Previsión. Esta disparidad era especialmente notoria en los requisitos para jubilarse:

- Obreros: 65 años de edad

- Empleados particulares: 35 años de trabajo

- Empleados públicos: 30 años de trabajo

- Empleados bancarios: 24 años de trabajo

- Parlamentarios: solo 15 años de trabajo

Estas diferencias creaban un sistema profundamente desigual que privilegiaba a ciertos grupos ocupacionales sobre otros.

⚠️ El sistema de reparto finalmente colapsó debido a tres factores principales: los cambios demográficos, las malas prácticas contributivas y los pocos años de cotización con montos mínimos.

10

of 45

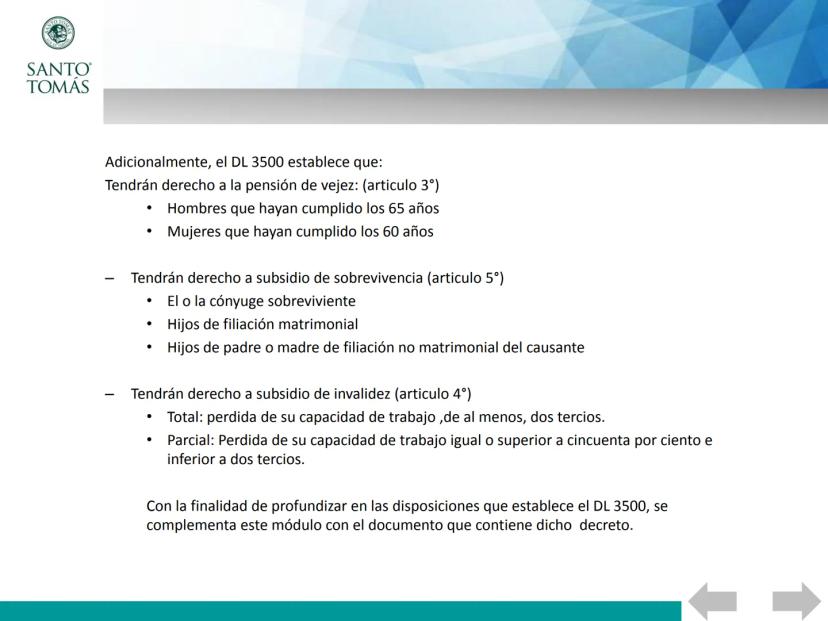

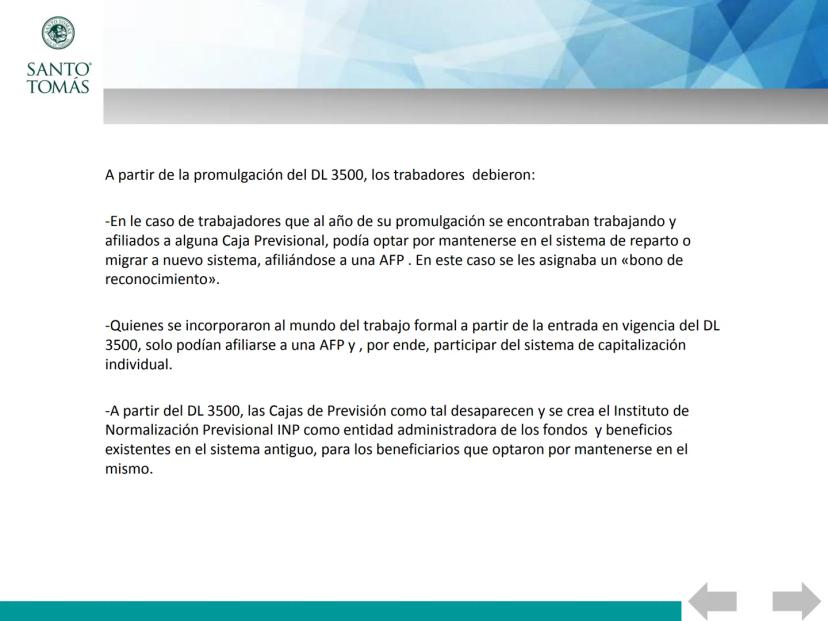

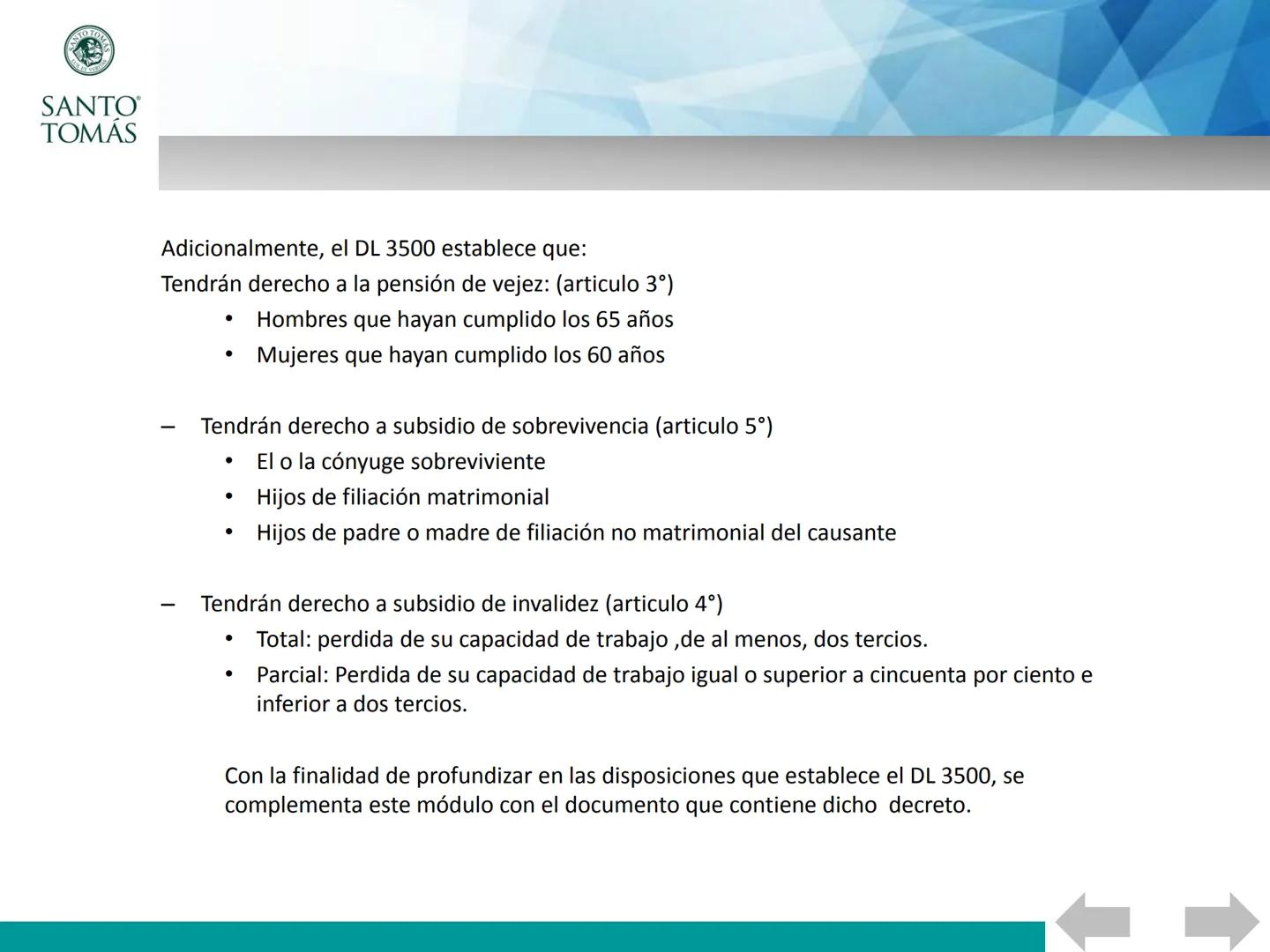

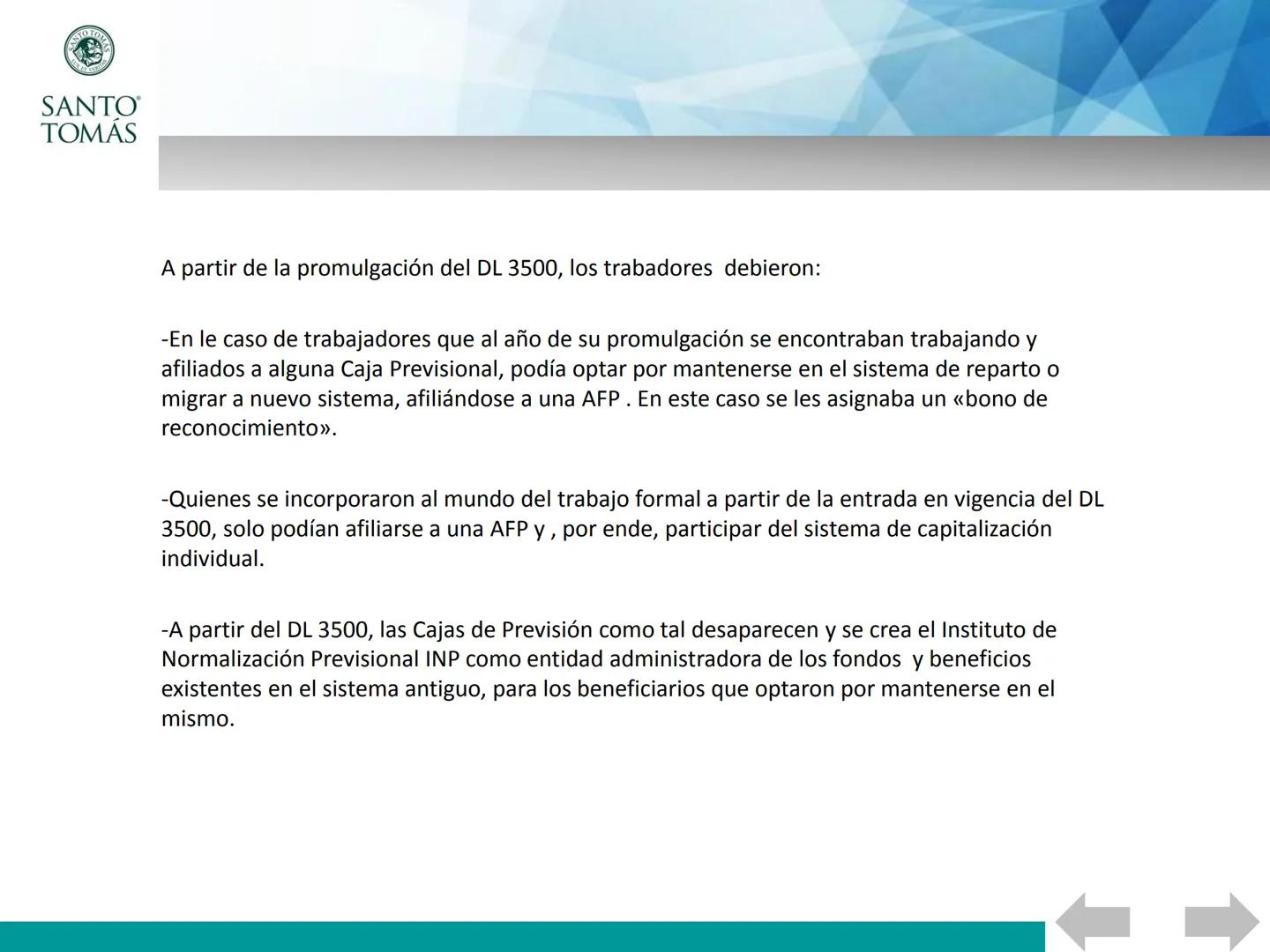

Decreto Ley 3500 del año 1980

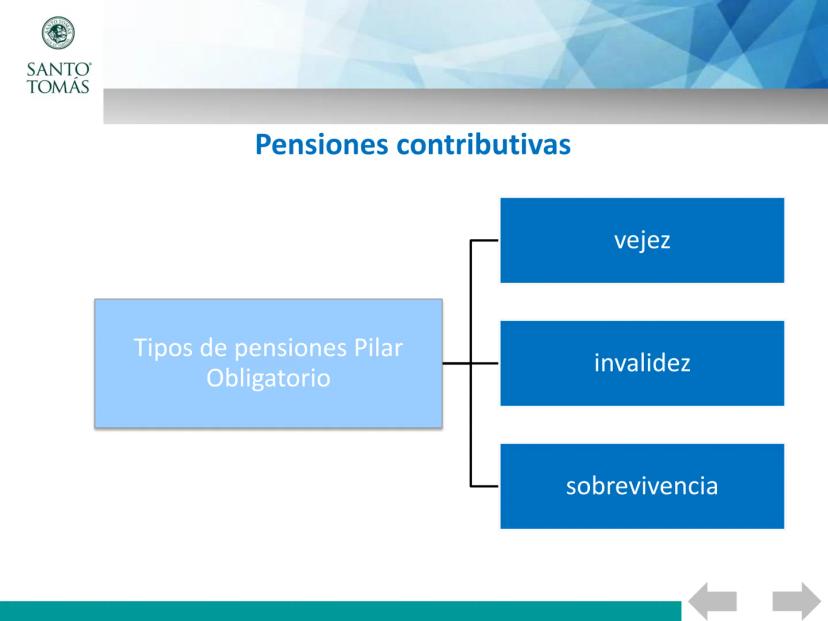

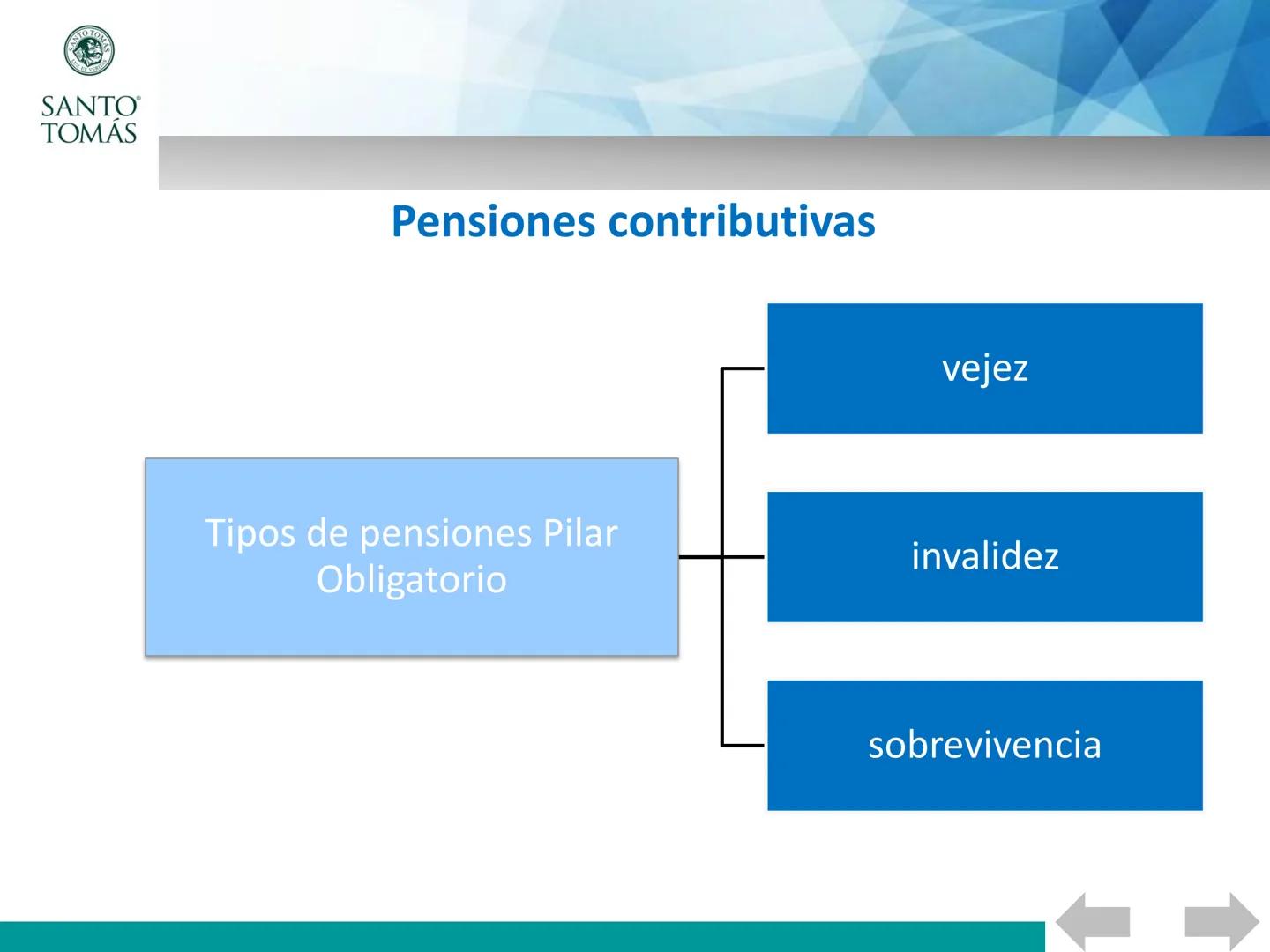

Frente a los problemas insostenibles del sistema de reparto, en noviembre de 1980 se promulgó el Decreto Ley N° 3500 que transformó radicalmente el sistema previsional chileno. Esta reforma reemplazó el modelo de solidaridad intergeneracional por uno de capitalización individual para las pensiones de vejez, invalidez y sobrevivencia.

El nuevo sistema se basó en los siguientes principios:

- Subsidiariedad: el Estado asume un rol secundario, interviniendo solo cuando los mecanismos privados son insuficientes

- Administración privada: los fondos son gestionados por entidades de derecho privado (AFP)

- Cotización individual: la responsabilidad del financiamiento recae exclusivamente en el trabajador

Las características principales del nuevo modelo incluían:

- Relación activa-activa: cada persona financia su propia pensión

- Administración por AFP (Administradoras de Fondos de Pensiones)

- AFP como sociedades anónimas de giro único

- Rentabilización de los fondos en el mercado de capitales

🔑 Este cambio representó una transformación paradigmática: de un sistema basado en la solidaridad colectiva a uno fundamentado en la responsabilidad individual.

11

of 45

12

of 45

13

of 45

14

of 45

15

of 45

16

of 45

17

of 45

18

of 45

19

of 45

20

of 45

21

of 45

22

of 45

23

of 45

24

of 45

25

of 45

26

of 45

27

of 45

28

of 45

29

of 45

30

of 45

31

of 45

32

of 45

33

of 45

34

of 45

35

of 45

36

of 45

37

of 45

38

of 45

39

of 45

40

of 45

41

of 45

42

of 45

43

of 45

44

of 45

45

of 45

Pensamos que nunca lo preguntarías...

¿Qué es Knowunity AI companion?

Nuestro compañero de IA está específicamente adaptado a las necesidades de los estudiantes. Basándonos en los millones de contenidos que tenemos en la plataforma, podemos dar a los estudiantes respuestas realmente significativas y relevantes. Pero no se trata solo de respuestas, el compañero también guía a los estudiantes a través de sus retos de aprendizaje diarios, con planes de aprendizaje personalizados, cuestionarios o contenidos en el chat y una personalización del 100% basada en las habilidades y el desarrollo de los estudiantes.

¿Dónde puedo descargar la app Knowunity?

Puedes descargar la app en Google Play Store y Apple App Store.

¿Knowunity es totalmente gratuito?

¡Sí lo es! Tienes acceso totalmente gratuito a todo el contenido de la app, puedes chatear con otros alumnos y recibir ayuda inmeditamente. Puedes ganar dinero utilizando la aplicación, que te permitirá acceder a determinadas funciones.

Contenidos más populares de Economía y Sociedad

9Contenidos más populares

9¿No encuentras lo que buscas? Explora otros temas.

Mira lo que dicen nuestros usuarios. Les encantó — y a ti también te encantará.

4.6/5App Store

4.7/5Google Play

La app es muy fácil de usar y está muy bien diseñada. Hasta ahora he encontrado todo lo que estaba buscando y he podido aprender mucho de las presentaciones. Definitivamente utilizaré la aplicación para un examen de clase. Y, por supuesto, también me sirve mucho de inspiración.

Pablousuario de iOS

Esta app es realmente genial. Hay tantos apuntes de clase y ayuda [...]. Tengo problemas con matemáticas, por ejemplo, y la aplicación tiene muchas opciones de ayuda. Gracias a Knowunity, he mejorado en mates. Se la recomiendo a todo el mundo.

Elenausuaria de Android

Vaya, estoy realmente sorprendida. Acabo de probar la app porque la he visto anunciada muchas veces y me he quedado absolutamente alucinada. Esta app es LA AYUDA que quieres para el insti y, sobre todo, ofrece muchísimas cosas, como ejercicios y hojas informativas, que a mí personalmente me han sido MUY útiles.

Anausuaria de iOS

El Sistema de Pensiones en Chile: Todo lo que Necesitas Saber

M

Maria Acuña Ramirez@mariaacuaramire

El sistema de pensiones chileno ha evolucionado significativamente a lo largo del tiempo, transitando desde un modelo de reparto hacia uno de capitalización individual. Esta transformación, impulsada por factores demográficos y económicos, define cómo los chilenos financian su etapa de...

1

of 45

Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Asignatura: Beneficios Previsionales de la Salud

El sistema de pensiones en Chile constituye un pilar fundamental de la seguridad social, diseñado para proporcionar ingresos a las personas durante su etapa de retiro o en casos de invalidez.

En esta unidad analizaremos cómo ha evolucionado históricamente este sistema, desde el antiguo régimen de reparto hasta el actual modelo de capitalización individual.

Nos centraremos en comprender los hitos históricos que marcaron su desarrollo, las distintas modalidades de pensión existentes, y el funcionamiento del pilar voluntario que complementa el ahorro obligatorio.

💡 Conocer el sistema previsional no solo es relevante para tu formación académica, sino que te dará herramientas para tomar decisiones financieras que afectarán tu futuro y el de tu familia.

2

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Estructura de la Unidad

La unidad está organizada en tres grandes temas que te permitirán comprender en profundidad el sistema de pensiones chileno:

Tema 1: Hitos del sistema de pensiones

- Exploraremos el antiguo Sistema de Reparto que funcionó hasta 1980

- Analizaremos el cambio radical que significó el Decreto Ley 3500 de 1980

- Estudiaremos la Reforma al Sistema de Pensiones de 2008 y sus implicaciones actuales

Tema 2: AFP, Capitalización Individual y Modalidades de Pensión

- Conoceremos qué son las Administradoras de Fondos de Pensiones

- Comprenderemos el funcionamiento de la Capitalización Individual

- Identificaremos las distintas Modalidades de Pensión disponibles

Tema 3: Pilar Solidario

- Aprenderemos sobre las Pensiones Básicas Solidarias

- Conoceremos los Aportes Previsionales Solidarios

🔑 Estos tres ejes temáticos te darán una visión completa del sistema, permitiéndote entender tanto su dimensión histórica como su funcionamiento actual.

3

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Introducción al Sistema de Pensiones

El sistema de pensiones es un componente esencial del sistema de protección social chileno. Su función principal es proporcionar ingresos a las personas cuando cesan su vida laboral por jubilación o cuando enfrentan un retiro forzoso debido a invalidez.

Actualmente, el sistema chileno integra tanto beneficios contributivos (financiados con aportes directos de quienes los reciben) como beneficios no contributivos (financiados por el Estado). Esta estructura mixta es resultado de una evolución histórica que ha pasado por tres grandes etapas:

- El sistema de reparto que funcionó hasta 1979

- La reforma estructural establecida por el Decreto Ley 3500 de 1980

- La reforma del año 2008 que reorganizó el sistema en tres pilares: Obligatorio o Contributivo, Solidario y Voluntario

Cada uno de estos momentos históricos respondió a desafíos específicos de su época, y juntos configuraron el actual modelo previsional chileno que conoceremos en detalle.

📌 A lo largo de la unidad, verás cómo las transformaciones del sistema previsional han buscado equilibrar la sostenibilidad financiera con la protección social de los adultos mayores.

4

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Hitos del Sistema de Pensiones

La evolución del sistema de pensiones en Chile refleja los cambios sociales, demográficos y económicos que ha experimentado el país a lo largo de su historia. Conocer estos hitos es fundamental para comprender por qué tenemos el sistema actual y cómo funciona.

En las siguientes páginas analizaremos tres momentos cruciales:

- El sistema de reparto basado en la solidaridad intergeneracional

- La reforma radical de 1980 con el Decreto Ley 3500

- La reforma de 2008 que buscó corregir las deficiencias del sistema

Cada uno de estos momentos responde a distintas visiones sobre cómo debe organizarse la seguridad social y qué papel deben jugar el Estado, los individuos y el mercado en la provisión de pensiones.

💡 Estos cambios no son solo técnicos sino que reflejan distintas concepciones sobre la protección social y la responsabilidad individual frente al futuro.

5

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Historia de la Seguridad Social en Chile

La evolución de la seguridad social en Chile puede dividirse en tres grandes etapas, cada una con un modelo distintivo:

Siglo XIX: Beneficencia y asistencia social

- Sistema basado principalmente en la caridad

- La Iglesia era la institución dominante en la provisión de ayuda social

- No existía un sistema formal de pensiones

1900-1980: Sistema de Reparto

- El Estado asume un rol protagónico en la protección social

- Se crean múltiples Cajas de Previsión para distintos gremios

- Las pensiones de los jubilados se financian con los aportes de los trabajadores activos

1980 a la fecha: Capitalización Individual

- Las AFP (Administradoras de Fondos de Pensiones) se convierten en el centro del sistema

- El Estado adopta un rol subsidiario

- Cada trabajador financia su propia pensión mediante el ahorro individual

Esta transición refleja el cambio desde un enfoque colectivo hacia uno más individualizado en la protección para la vejez.

📚 Este cambio de paradigma en Chile fue pionero en América Latina y ha sido estudiado por numerosos países como referencia para sus propias reformas previsionales.

6

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Sistema de Reparto

El antiguo sistema de pensiones que operó en Chile hasta 1980 se fundamentaba en el principio de solidaridad intergeneracional. En este modelo, las pensiones de los trabajadores jubilados se pagaban con las cotizaciones de los trabajadores activos y los aportes de los empleadores, formando un fondo común de financiamiento.

Una característica distintiva de este sistema era que el monto de las pensiones no dependía directamente de lo aportado por el trabajador durante su vida laboral, sino de disposiciones establecidas por su Caja de Previsión. El cálculo se basaba generalmente en el promedio salarial de los últimos años de trabajo.

La cotización en este sistema era variable pero rondaba aproximadamente el 22% del sueldo, un porcentaje significativamente mayor al actual. Los fondos eran administrados por diversas Cajas de Previsión, a las que los trabajadores se afiliaban según la naturaleza de su actividad laboral.

Los requisitos para jubilarse variaban considerablemente entre las distintas cajas, aunque generalmente consideraban factores como la edad y los años de servicio.

💡 Una desventaja clave de este sistema era su vulnerabilidad ante cambios demográficos: a medida que la población envejecía, cada vez había menos trabajadores activos financiando a más jubilados.

7

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Problemas del Sistema de Reparto

El sistema de reparto comenzó a mostrar serias deficiencias en su funcionamiento a medida que avanzaba el siglo XX. Entre 1970 y 1980, la situación se volvió insostenible: el Estado debía financiar casi el 28% de los beneficios debido a que el modelo intergeneracional ya no podía autosustentarse.

Los requisitos para obtener una pensión variaban enormemente según la Caja de Previsión. Por ejemplo, en la Caja de Empleados Particulares, los hombres necesitaban tener 65 años y las mujeres 60, además de contar con al menos 10 años de cotizaciones.

Esta disparidad creaba un sistema fragmentado y desigual. Algunos grupos privilegiados, como los parlamentarios, podían jubilarse con solo 15 años de trabajo, mientras otros requerían 35 años de servicio.

La principal razón del colapso del sistema fue la transición demográfica: en 1947 había 37 jóvenes por cada adulto mayor, pero para 1980 esta relación se había reducido dramáticamente a solo 2 jóvenes por adulto mayor.

⚠️ Además del factor demográfico, el sistema se debilitó por prácticas como declarar sueldos menores a los reales para reducir las cotizaciones, y por la tendencia a cotizar por períodos mínimos y montos bajos.

8

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Cajas de Previsión en el Sistema de Reparto

El sistema de reparto operaba a través de múltiples Cajas de Previsión, cada una vinculada a un sector laboral específico. Esta fragmentación creaba un sistema complejo y desigual. Algunas de las principales Cajas eran:

- Ex Caja de Previsión y Estímulo de los Empleados del Banco del Estado de Chile

- Ex Caja de Previsión de la Marina Mercante Nacional (secciones de Oficiales y Tripulantes)

- Ex Caja de Previsión de la Hípica Nacional

- Ex Servicio Seguro Social

- Ex Caja de Empleados de Obras Sanitarias

- Ex Caja de Retiro y Previsión Social de los Ferrocarriles del Estado

- Ex Caja Nacional de Empleados Públicos y Periodistas

- Ex Caja de Previsión de Empleados Municipales (Santiago, Valparaíso y República)

- Ex Caja de Empleados Particulares

Esta estructura reflejaba la segmentación del mercado laboral chileno y creaba grandes diferencias en los beneficios y requisitos entre distintos grupos ocupacionales.

🔎 La existencia de tantas cajas diferentes no solo generaba desigualdad, sino también ineficiencias administrativas y dificultades para la supervisión del sistema.

9

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Beneficios del Sistema de Reparto

Además de la multiplicidad de Cajas, el sistema de reparto ofrecía diversos tipos de beneficios a sus afiliados, entre ellos:

- Pensiones de vejez: para trabajadores que cumplían con la edad y años de servicio requeridos

- Pensiones de viudez: para cónyuges sobrevivientes de afiliados fallecidos

- Pensiones de orfandad: para hijos de afiliados fallecidos

Sin embargo, las condiciones para acceder a estos beneficios variaban considerablemente según la Caja de Previsión. Esta disparidad era especialmente notoria en los requisitos para jubilarse:

- Obreros: 65 años de edad

- Empleados particulares: 35 años de trabajo

- Empleados públicos: 30 años de trabajo

- Empleados bancarios: 24 años de trabajo

- Parlamentarios: solo 15 años de trabajo

Estas diferencias creaban un sistema profundamente desigual que privilegiaba a ciertos grupos ocupacionales sobre otros.

⚠️ El sistema de reparto finalmente colapsó debido a tres factores principales: los cambios demográficos, las malas prácticas contributivas y los pocos años de cotización con montos mínimos.

10

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

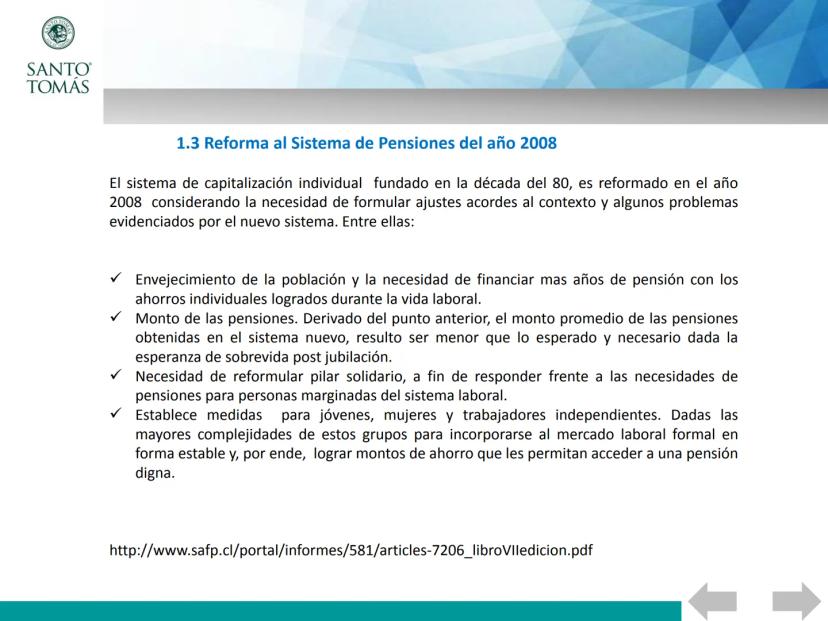

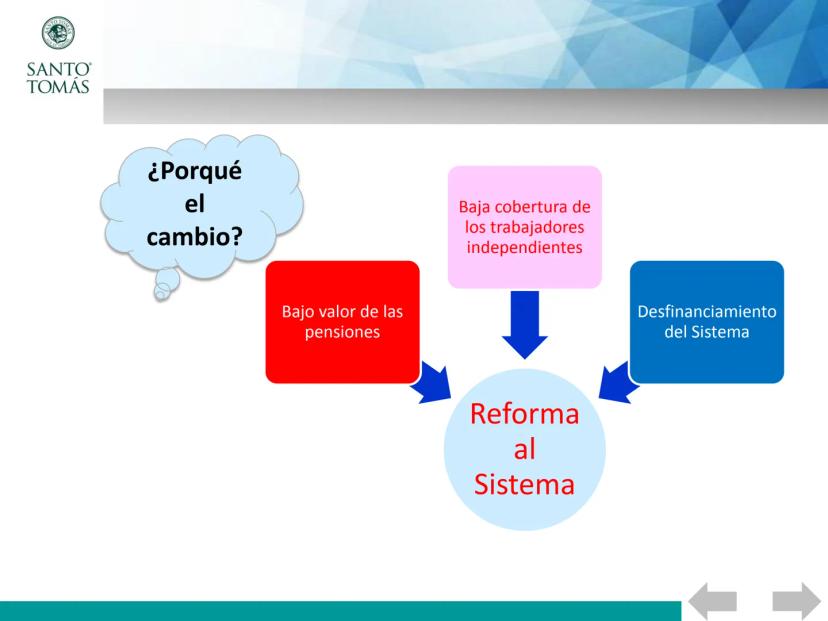

Decreto Ley 3500 del año 1980

Frente a los problemas insostenibles del sistema de reparto, en noviembre de 1980 se promulgó el Decreto Ley N° 3500 que transformó radicalmente el sistema previsional chileno. Esta reforma reemplazó el modelo de solidaridad intergeneracional por uno de capitalización individual para las pensiones de vejez, invalidez y sobrevivencia.

El nuevo sistema se basó en los siguientes principios:

- Subsidiariedad: el Estado asume un rol secundario, interviniendo solo cuando los mecanismos privados son insuficientes

- Administración privada: los fondos son gestionados por entidades de derecho privado (AFP)

- Cotización individual: la responsabilidad del financiamiento recae exclusivamente en el trabajador

Las características principales del nuevo modelo incluían:

- Relación activa-activa: cada persona financia su propia pensión

- Administración por AFP (Administradoras de Fondos de Pensiones)

- AFP como sociedades anónimas de giro único

- Rentabilización de los fondos en el mercado de capitales

🔑 Este cambio representó una transformación paradigmática: de un sistema basado en la solidaridad colectiva a uno fundamentado en la responsabilidad individual.

11

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

12

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

13

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

14

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

15

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

16

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

17

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

18

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

19

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

20

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

21

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

22

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

23

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

24

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

25

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

26

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

27

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

28

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

29

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

30

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

31

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

32

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

33

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

34

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

35

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

36

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

37

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

38

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

39

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

40

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

41

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

42

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

43

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

44

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

45

of 45Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Pensamos que nunca lo preguntarías...

¿Qué es Knowunity AI companion?

Nuestro compañero de IA está específicamente adaptado a las necesidades de los estudiantes. Basándonos en los millones de contenidos que tenemos en la plataforma, podemos dar a los estudiantes respuestas realmente significativas y relevantes. Pero no se trata solo de respuestas, el compañero también guía a los estudiantes a través de sus retos de aprendizaje diarios, con planes de aprendizaje personalizados, cuestionarios o contenidos en el chat y una personalización del 100% basada en las habilidades y el desarrollo de los estudiantes.

¿Dónde puedo descargar la app Knowunity?

Puedes descargar la app en Google Play Store y Apple App Store.

¿Knowunity es totalmente gratuito?

¡Sí lo es! Tienes acceso totalmente gratuito a todo el contenido de la app, puedes chatear con otros alumnos y recibir ayuda inmeditamente. Puedes ganar dinero utilizando la aplicación, que te permitirá acceder a determinadas funciones.

Contenidos más populares de Economía y Sociedad

9Contenidos más populares

9¿No encuentras lo que buscas? Explora otros temas.

Mira lo que dicen nuestros usuarios. Les encantó — y a ti también te encantará.

4.6/5App Store

4.7/5Google Play

La app es muy fácil de usar y está muy bien diseñada. Hasta ahora he encontrado todo lo que estaba buscando y he podido aprender mucho de las presentaciones. Definitivamente utilizaré la aplicación para un examen de clase. Y, por supuesto, también me sirve mucho de inspiración.

Pablousuario de iOS

Esta app es realmente genial. Hay tantos apuntes de clase y ayuda [...]. Tengo problemas con matemáticas, por ejemplo, y la aplicación tiene muchas opciones de ayuda. Gracias a Knowunity, he mejorado en mates. Se la recomiendo a todo el mundo.

Elenausuaria de Android

Vaya, estoy realmente sorprendida. Acabo de probar la app porque la he visto anunciada muchas veces y me he quedado absolutamente alucinada. Esta app es LA AYUDA que quieres para el insti y, sobre todo, ofrece muchísimas cosas, como ejercicios y hojas informativas, que a mí personalmente me han sido MUY útiles.

Anausuaria de iOS